आइतबार ३१ जेठ, २०८३,

Sun, 14 Jun, 2026

आइतबार ३१ जेठ, २०८३,

Sun, 14 Jun, 2026

प्राक्कथन

२०४६ सालको राजनैतिक परिवर्तन पश्चात् सहकारी संस्थाको संख्या, सदस्यहरूको आवद्धता र वित्तीय कारोबारमा उल्लेख्य वृद्धि हुन थालेपछि विभिन्न प्रकारका चुनौती पनि समानान्तर रूपमा बढ्न थालेका हुन् । शुरूका अवस्थामा सहकारी सदस्यद्वारा स्थापित, सञ्चालित र नियन्त्रित सामाजिक व्यवसाय हो भन्ने मान्यतामा आधारित रही सहकारीमा बाह्य नियमनको आवश्यकता नपर्ने कुरामा जोड दिईयो । तर कतिपय सहकारीले सहकारी मूल्य, मान्यता र सिद्धान्तको पालना नगर्ने क्रम बढ्दै गएपछि सहकारी सङ्कट चुलिन थाल्यो । समयक्रममा, सहकारीमा देखिएको सङ्कट ‘भुसको आगो’ झैँ भित्रभित्रै बढ्दै गएको थियो ।

यद्यपी, सहकारीका समस्या समाधानका लागि विगतमा विभिन्न प्रकारका प्रयास भएका पनि हुन् । तर ठोस पहलको अभावमा २०८० सालमा आईपुग्दा सहकारी समस्या जटिल मोडमा आईपुगेको कुरा सबैले महसुस गर्न थालेका छन् । यससँगै, सहकारीमा देखिएका समस्याको समाधानका विभिन्न फितलो प्रयासका बावजुद दोश्रो तहको नियमकारी संस्था (Second Tier Institution, STI) को चर्चा, आवश्यकता र औचित्य पनि बढ्न थालेको छ । यद्यपी, दोश्रो तहको नियामक निकाय स्थापना गरी सहकारीहरूलाई नियमन तथा सुपरीवेक्षण गर्ने भन्ने कुरा दुई दशकदेखि निरन्तर रूपमै उठ्दै आएको छ । यस लेखमा वर्तमान समयमा नेपालका सहकारीहरूको अवस्था, देखा परेका विभिन्न चुनौती र त्यसको समाधानका लागि अवलम्बन गर्न सकिने समाधानका विभिन्न उपाय मध्ये लामो समयदेखि नै चर्चामा रहेको STI को आवश्यकता, सम्भावित संरचना र यसका आधारभूत विशेषताका बारेमा प्रकाश पार्ने प्रयास गरिएको छ ।

बिषय प्रवेश

सहकारी क्षेत्रमा ५० को दशकबाट ८० को दशकमा आईपुग्दा सदस्यहरूको आवद्धता, वित्तीय कारोबार एवम् संस्थाहरूको संख्यामा उल्लेख्य वृद्धि भएको छ । नेपालको संविधानमा राज्यको अर्थनीति सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता र स्वतन्त्र विकासमार्फत राष्ट्रिय अर्थतन्त्र सुदृढ गर्ने भनी उल्लेख भएपछि सहकारीको उपादेयता बढेको महसुस गरियो ।

फलस्वरूप, यस क्षेत्रमा २०८० चैतसम्म करिब १४ हजार बचत तथा ऋण सहकारी समेत गरी ३१,४५० सहकारीहरू मार्फत झण्डै ९४ हजार प्रत्यक्ष रोजगारीसहित ७४ लाख सहकारीका सदस्यको करिब रू ५७२ अर्बको आर्थिक श्रोत सङ्कलन भई रू ४०५ अर्ब ऋण परिचालन हुनुले पनि सहकारी क्षेत्रको उपस्थिती र योगदान उल्लेख्य देखिन्छ ।

यद्यपी, नेपालको संविधानले सहकारीहरूलाई संघीय, प्रादेशिक र स्थानीय सरकार अन्तर्गत रहने गरी विभाजन गरे पश्चात् सहकारी क्षेत्रको तथ्यांक संकलन संयन्त्र झन् फितलो भएको सन्दर्भमा उल्लेखित विवरण यथार्थ परक नभएको अनुमान छ । बचत परिचालन र ऋण प्रवाहका हिसाबले देशको वित्तीय क्षेत्रमा सहकारी क्षेत्रको करिब १० प्रतिशत योगदान दिएको मान्न सकिन्छ ।

अर्ध-शहरी तथा ग्रामिण क्षेत्रमा वित्तीय साक्षरता प्रवद्र्धन, सामुहिक सहभागिता र नेतृत्व विकास, वित्तीय पहुँच एवम् प्रगाढता वृद्धि गर्नुका साथै वित्तीय समावेशिताको गहिराई बढाउन सहकारी क्षेत्रको योगदान उल्लेखनीय छ । सहकारीका सदस्यको क्षमता वृद्धि गरी साना उद्यममार्फत आय आर्जन बढाउन र सहकारीका सदस्यको संरक्षणमा पनि यो क्षेत्रको योगदान उल्लेख्य छ ।

पछिल्लो समयमा, मूलतः सुशासनको अभाव, संस्थाहरू सदस्यमुखी हुन नसकेका र सहकारी मूल्य मान्यताका साथै मौजूदा कानूनी व्यवस्थालाई वेवास्ता गरेकै कारण कतिपय सहकारीमा विभिन्न प्रकारका समस्याहरू देखा परेका हुन् । यद्यपी, सबै सहकारीमा एकै प्रकारको समस्या भने यस क्षेत्रमा देखिएका होईन । ५० को दशकको अन्त तिरबाट शुरू भएको यस क्षेत्रका विभिन्न समस्या समाधान गर्न सार्वजनिक बजेट, मौद्रिक नीति, सरकारले विभिन्न समयमा गठन गरेका आयोग, कार्यदल तथा समितिहरूका साथै समसामयिक बहस तथा छलफलबाट धेरै प्रकारका सुझाव तथा पृष्ठपोषण पनि प्राप्त भईराखेकै हुन् । त्यसका बावजुद ६० को दशकदेखि नै सहकारी क्षेत्रमा संख्याका हिसाबले सानो जस्तो देखिए तापनि कारोबारका हिसाबले महत्वपूर्ण हिस्सा भने समस्याग्रस्त बन्न थालेको हो ।

स्वनियमन र पारदर्शिताको अभाव, कमजोर नियमन तथा सुपरीवेक्षण साथै सुशासनको धरातल निम्छरो भईरहँदा सहकारीका समस्या समाधानमा यथेष्ठ ध्यान पुग्न नसकेको देखिन्छ । नेपाल राष्ट्र बैंकले मौद्रिक नीतिमार्फत २०६६ सालतिर घरजग्गा व्यवसायमा जाने बैंक तथा वित्तीय संस्थाको कर्जा लगानीलाई केही कडाई गरेपछि यसको असर सहकारी क्षेत्रमा पनि पर्न गई कतिपय सहकारीमा समेत समस्या थपिन थाल्यो । यसको अर्को चरण स्वरूप कोभिड महामारीबाट भर्खर त्राण पाएको अर्थतन्त्रमा सहकारी क्षेत्रबाट समेत असावधानिपूर्वक बढाइएको ऋण लगानीको पृष्ठभूमिमा, २०७७ सालको मध्यतिर पुनः बैंकिङ क्षेत्रमा तरलताको अवस्था खस्किन पुग्यो र घरजग्गा तथा शेयर बजारको अवस्था कमजोर हुन पुग्यो । यसको असर चरम रूपमा सहकारीमा पुनः पर्न थाल्यो ।

समस्या बढ्दै गएपछि कतिपय सहकारीले सदस्यका बचत फिर्ता गर्न असमर्थ भए । परिणाम स्वरूप २०७९ सालको माघ फागुनमा आईपुग्दा यो क्षेत्रको विकृतीको पोको सार्वजनिक गर्दै काठमाडौंको माईतिघर मण्डलामा ठूलो संख्यामा बचतकर्ताहरूले बचत फिर्ता गर्न नसकेको भनि विरोध प्रदर्शन गरे । विरोधमा उत्रिएका पीडित बचतकर्ता र सरकारबीच बचत फिर्ता गर्ने सम्बन्धमा २०८० साउन र चैतमा गरी दुईपटक सम्झौता पनि भयो । सम्झौताका क्रममा समेत सहकारीका समस्या समाधानका लागि STI गठन गर्न पहल गर्ने उल्लेख भएको थियो । सो सम्झौताका बावजूद पीडित बचतकर्ताहरूले आफ्नो बचत फिर्ता नपाएको भनी २०८१ जेठदेखि पुनः विरोधका कार्यक्रमहरू गरिरहेका छन् ।

यस पृष्ठभूमिमा ६० को दशकदेखि नै सार्वजनिक बजेट तथा मौद्रिक नीतिमार्फत सहकारी क्षेत्रलाई व्यवस्थित गर्न भनी पटक पटक उठाइएको दोश्रो तहको नियामक निकाय स्थापना गर्ने कुराले थप चर्चा पाउन थालेको छ । यस प्रसंगमा, सहकारीमा देखा परेका समस्यालाई दीगो रूपमा समाधान गर्न कस्तो प्रकारको STI उपयुक्त हुने, यस संस्थालाई के–के कर्तव्य तथा जिम्मेवारी प्रदान गर्ने, यसको सांगठनिक संरचना कस्तो हुने, यसको स्वायत्तताको स्तर र कानुनी अधिकार कति हुने भन्ने बारेमा छलफल हुन आवश्यक देखिएको छ ।

STI स्थापना सम्बन्धी विविध व्यवस्था

नेपाल सरकारले आर्थिक वर्ष २०६०/६१ को वार्षिक बजेट तथा कार्यक्रममा ‘सहकारी बचत तथा वित्तीय संस्थाहरूले सहकारी सिद्धान्त विपरीत सर्वसाधारणबाट समेत बचत सङ्कलन गर्ने र अनियन्त्रित रूपमा ऋण प्रवाह गर्ने कार्य गरी वित्तीय विकृति फैलाएकाले यसलाई नियन्त्रण गरी विशुद्ध सहकारिताको विकास गर्न विद्यमान कानूनमा आवश्यक सुधार गरिने’ भन्ने उल्लेख गर्दै सहकारी क्षेत्रमा सिद्धान्त उल्लंघन गर्ने र गैर सदस्यहरूबाट बचत संकलन गर्ने जस्ता विकृतिहरू त्यसै बखतदेखि देखा पर्न थालेको स्वीकार गरेको छ ।

तत् पश्चात, नेपाल सरकारको आर्थिक वर्ष २०६१/६२, २०६३/६४, २०७२/७३, २०७३/७४, २०७९/८० र २०८०/८१ को वार्षिक बजेटमार्फत सहकारीमा देखा परेका विकृति निराकरण गर्ने उद्देश्यले ‘बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाहरूको नियमन तथा सुपरीवेक्षणलाई प्रभावकारी बनाउन कुनै न कुनै प्रकारको विशिष्ठीकृत नियामकीय निकाय स्थापना गरी सञ्चालनमा ल्याइने’ उल्लेख भएको पाईन्छ ।

त्यसैगरी, आर्थिक वर्ष २०५९/६०, २०६१/६२, २०६२/६३, २०६३/६४, २०६४/६५, २०६६/६७, २०६७/६८, २०६८/६९, २०७२/७३, २०७९/८०, २०८०/८१ र २०८१/८२ को मौद्रिक नीतिमा पनि ‘बचत तथा ऋण सहकारी संस्थाको प्रभावकारी नियमन तथा सुपरीवेक्षणका लागि छुट्टै विशिष्टिकृत नियामक निकाय स्थापना गर्ने’ सम्बन्धमा आवश्यक नीतिगत व्यवस्था हुँदै आएको हो ।

STI गठन सम्बन्धमा भएका अध्ययन कार्यदल, समिति एवम् आयोग

सहकारी क्षेत्रमा देखिएको समस्या समाधानका लागि सुझाव प्रदान गर्ने उद्देश्यले २०४७ सालदेखि निरन्तर रूपमा नेपाल सरकारले विभिन्न समयमा देहाय वमोजिमका समिति, आयोग तथा कार्यदल गठन गरेको देखिन्छ ।

क) राधाकृष्ण मैनालीको संयोजकत्वमा ‘राष्ट्रिय सहकारी महासङ्घ परामर्श समिति, २०४७’ ।

ख) राजेन्द्र बहादुर शाहको संयोजकत्वमा ‘सहकारी विकास सुझाव कार्यदल, २०५७’ ।

ग) होमनाथ दाहालको संयोजकत्वमा ‘सहकारी क्षेत्र सुधार सुझाव आयोग, २०६१’ ।

घ) डा. युवराज खतिवडाको संयोजकत्वमा ‘राष्ट्रिय सहकारी बैंक र बचत तथा ऋण सहकारी संस्थाको सञ्चालनको लागि उपयुक्त कानूनी स्वरूप र संस्थागत व्यवस्था सम्बन्धी अध्ययन समिति, २०६१/४/१३’ ।

ङ) तुलसी प्रसाद उप्रेती र सूर्यरत्न शाक्य सम्मिलित ‘राष्ट्रिय सहकारी बैंक र बचत तथा ऋण सहकारी संस्थाको सञ्चालनका लागि आवश्यक पर्ने कानूनी स्वरूप र संस्थागत व्यवस्था सम्बन्धी अध्ययन समिति, २०६१ असोज’ ।

च) जगदीशचन्द्र पोख्रेलको संयोजकत्वमा ‘सहकारी क्षेत्रको समस्या समाधानको नीतिगत, प्रकृयागत संस्थागत विषयमा सिफारिस गर्न गठीत कार्यदल, २०६६’ ।

छ) महाप्रसाद अधिकारीको संयोजकत्वमा ‘समस्याग्रस्त बचत तथा ऋणको कारोबार गर्ने सहकारी संस्थाहरूको छानविन समिति, २०६९/१०/१२’ ।

ज) बैकुण्ठ अर्यालको नेतृत्वमा ‘बचत तथा ऋण कारोबार गर्ने सहकारी संस्थाको नियमन गर्ने सम्बन्धमा सुझाव समिति, २०६९’ ।

झ) पूर्व न्यायाधीश गौरीबहादुर कार्कीको अध्यक्षतामा ‘बचत तथा ऋण कारोबार गर्ने समस्याग्रस्त सहकारी संस्थाहरूको छानविन गर्न गठित जाँचबुझ आयोग, २०७०/७/१४’ ।

ञ) डा. जयकान्त राउतको संयोजकत्वमा ‘सहकारी क्षेत्र सुधार सुझाव कार्यदल, २०८०/१/१६’ ।

ट) मा. सूर्य बहादुर थापाको सभापतित्वमा ‘सहकारी संस्था बचत रकम दुरूपयोग सम्बन्धमा संसदीय छानवीन विशेष समिति, २०८१/२/१५’ ।

केही बाहेक, उपर्युक्त सबै आयोग, समिति र कार्यदलले सहकारीका समस्या समाधानका लागि STI गठनको सुझाव प्रस्तुत गरेका थिए । साथै, राष्ट्रिय योजना आयोग अन्तर्गतको राष्ट्रिय विकास समस्या समाधान समितिको मिति २०७९ चैत २३ मा बसेको ५० औं बैठकको निर्णय नं. १४ मा ‘बचत तथा ऋण सहकारी संस्थाहरूको प्रभावकारी नियमनका लागि भूमी व्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालयले अर्थ मन्त्रालय, संघीय मामिला तथा सामान्य प्रशासन मन्त्रालय र नेपाल राष्ट्र बैंकसँग समन्वय गरी दुई महिनाभित्र दोश्रो तहको नियामक निकाय स्थापना गर्न कानूनी व्यवस्था प्रस्ताव गर्ने’ उल्लेख भएको थियो । यस कार्यलाई अघि बढाउन चालु आर्थिक वर्ष २०८१/८२ मा दोस्रो तहको नियामक निकाय स्थापना सम्बन्धी कानूनी मस्यौदा तयार पार्ने योजना सम्बन्धित मन्त्रालयको रहेको छ ।

STI सम्बन्धमा केही अन्तर्राष्ट्रिय अभ्यास

विगतमा नेपालका सहकारी दर्ता, नियमन तथा अनुगमन सहकारी विभाग र विभाग मातहतका डिभिजन सहकारी कार्यालय र प्रशिक्षण कार्यालयहरूबाट हुने गर्दथे । नेपालको संबिधान जारी भएपछि भने प्रचलित व्यवस्था अनुसार सहकारीलाई तोकिएको कार्यक्षेत्रलाई आधार मानी तीनै तहका ७६१ वटै सरकारबाट दर्ता, नियमन तथा अनुगमन हुँदै आएको छ । यद्यपी, उक्त निकायलाई कानुनले तोके वमोजिमको नियमन तथा अनुगमन फलदायी र परिणाममूखी हुन नसकेको व्यहोरा माथि उल्लिखित बजेट, मौद्रिक नीति तथा अयोग/समितिका प्रतिवेदनका साथै सहकारीहरूको हालको अवस्थाबाट प्रष्ट हुन आउँछ ।

अन्य देशका हकमा, ल्याटिन अमेरिकी मुलुक ब्राजिलमा National Monetary Council ले वित्तीय सहकारीलाई नियमन गर्दछ भने केन्द्रिय बैंक (Banco Central do Brasil) ले सुपरीवेक्षण गर्ने गर्दछ । अफ्रिकी मुलुक केन्यामा The SACCO Societies Regulatory Authority (SASRA) नामक सरकारी निकायले बचत तथा ऋण सहकारीहरूलाई दर्ता, नियमन तथा सुपरीवेक्षण गर्ने कार्य गर्दछ ।

मध्यपुर्वी मुलुक इजरायलमा सरकारी निकाय Registrar of Cooperative Societies ले सहकारीहरूको दर्ता, नियमन तथा सुपरीवेक्षण गर्ने कार्य गर्दछ । पूर्वी एसियाली मुलुक फिलिपिन्समा सरकारी निकायका रूपमा रहेको Cooperative Development Authority ले सहकारीहरूको नियमन र सुपरीवेक्षण दुबै कार्य गर्दछ । त्यस्तै, पूर्वी एसियाली मुलुक दक्षिण कोरीयामा National Credit Union Federation of South Korea (NACUFOK) ले देशभरका जम्मा ८८८ वटा Credit Union अर्थात् सहकारीहरूलाई नियमन र सुपरीवेक्षण दुबै कार्य गर्दछ ।

दक्षिण एसियाली मुलुक पाकिस्तानमा सरकारी निकायका रूपमा रहेको Cooperative Societies Department ले सहकारीहरूको दर्ता, नियमन र सुपरीवेक्षण कार्य गर्दछ । अफ्रिकी मुलुक युगाण्डामा Ministry of Trade, Industry and Cooperatives ले सहकारीहरूको दर्ता, नियमन र सुपरीवेक्षण कार्य गर्दछ । युरोपेली मुलुक आयरल्याण्डमा केन्द्रीय बैंकको महाशाखा The Registry of Credit Unions (RCU) ले Credit Unionsको दर्ता, नियमन र सुपरीवेक्षण गर्ने गर्दछ ।

भारतमा Registrar of Cooperative Societies ले सहकारीको दर्ता तथा नियमन गर्ने तथा National Bank for Agricuture and Rural Development (NABARD) अन्तर्गतको Board of Supervision ले सहकारीहरूको सुपरीवेक्षण गर्ने गर्दछ । उपर्युक्त उदाहरणहरू केलाउँदा अधिकांश मुलुकका सहकारीहरूको नियमन र सुपरीवेक्षण सरकारी निकायकै अग्रतामा भएको देखिन्छ । यसका दुईवटा पक्षः यी मुलुकका सहकारीहरूको अवस्था सामान्य रहेको वा सहकारी क्षेत्रमा देखिएका विकृतीलाई समाधान गर्न यी निकाय सक्षम रहेको हुनसक्छन् ।

World Bank ले विगतदेखि नै नेपालका सहकारीहरू नियमनको दायरामा नरहँदा समस्यामूलक बन्दै गएको र यसले समग्र वित्तीय क्षेत्रमा नकारात्मक प्रभाव पार्ने गरेको उल्लेख गरेको छ । International Monitary Fund ले 2017 Article IV Consultation र 2020 Article IV Consultation मार्फत नेपालमा सहकारीको संख्या धेरै बढी भएकोले त्यसलाई एकापसमा गाभ्न प्रोत्साहित गर्ने र सबैलाई प्रभावकारी सुपरीवेक्षण गर्न आवश्यक संयन्त्रको विकास गर्न सुझाव दिएको छ ।

The Asia/Pacific Group on Money Laundering (APG) को Mutual Evaluation Report-२०२३ मा उल्लेख भए अनुसार नेपालको सहकारी क्षेत्र प्रभावकारी सुपरीवेक्षणको दायरामा नरहेकै कारणले सम्पत्ती शुद्धिकरणका मामिलामा पनि संवेदनशील रहेको हुँदा यो क्षेत्रमा जोखिममा आधारित सुपरीवेक्षणको आवश्यकता रहेको छ ।

STI गठन गर्दा ध्यान दिनुपर्ने विषयहरु

१) STI लाई नियामक (नियम जारी गर्ने वा निर्देशन दिने) र सुपरीवेक्षकीय (स्थलगत तथा गैरस्थलगत सुपरीवेक्षकीय र कैफियत कार्यान्वयन गर्ने गराउने) दुबै अधिकार प्रदान गर्न आवश्यक छ । यसो नभएमा, एकातिर, उक्त निकायले नियमन वा सुपरीवेक्षणमध्ये कुन कार्य गर्ने भन्ने अन्योलता रहन्छ भने, अर्कोतिर, अर्को काम कुन निकायले गर्ने भन्ने अन्योलता पनि रहन्छ ।

२) STI को सञ्चालक समितिमा विषय विज्ञ र अनुभवी व्यक्तिहरूको आवश्यकता रहने हुँदा सहकारी क्षेत्रका जानकार र विज्ञ व्यक्तिहरूलाई नियुक्ती गर्नु उपयुक्त हुने देखिन्छ ।

३) STI लाई नियमित कार्य गर्न आवश्यक विज्ञ जनशक्तिको योग्यता निर्धारण, छनौट, भर्ना, पदोन्नती एवम् यसै निकायभित्र मात्र सरूवा गर्ने अधिकार हुन आवश्यक देखिन्छ । यसो भएमा मात्र STI का कर्मचारी अन्य निकायमा सरूवा हुने अस्थिरताबाट जोगिनेछन् ।

४) STI बाट तोकिएको सिमाभन्दा बढी कूल सम्पत्ती भएका (मानौं, रू १० करोड) सहकारीले STI गठन भएको मितिले ६ महिनाभित्र अनिवार्य रूपमा कारोबार सञ्चालन ईजाजतपत्र लिनुपर्ने प्रावधान हुन आवश्यक देखिन्छ ।

५) STI मार्फत कूल सम्पत्तीका आधारमा तोकिए (मानौं, रू १० करोड) भन्दा बढी कूल सम्पत्ती भएका सहकारीहरूलाई क, ख र ग वर्गमा विभाजन गर्नु उपयुक्त हुने देखिन्छ । यसका लागि, २०८१ असार मसान्तको लेखापरीक्षण भएको वित्तीय विवरणलाई आधार मानी रू १० करोडदेखि रू ५० करोडसम्म कूल सम्पत्ती भएका सहकारीलाई ग वर्गमा, रू ५० करोडभन्दा बढी रू १०० करोडसम्म कूल सम्पत्ती भएका सहकारीलाई ख वर्गमा र रू १०० करोडभन्दा बढी कूल सम्पत्ती भएका सहकारीलाई क वर्गमा वर्गिकरण गर्नु वाञ्छनीय हुने देखिन्छ । हाल, रू १०० करोडभन्दा बढी कूल सम्पत्ती भएका सहकारीको संख्या १५० को हाराहारिमा रहेको देखिन्छ ।

६) जुनसुकै वर्गका एकभन्दा बढी सहकारीहरू एकआपसमा एकीकरण हुनसक्ने प्रावधान राख्न उपयुक्त हुने देखिन्छ । कारोबार रकममा वृद्धि भई वा एकभन्दा बढी संस्था एकआपसमा एकीकरण भएका कारणले संस्था वा संघको कूल सम्पत्तीको रकम हेरफेर भएमा उल्लेखित वर्ग पनि स्वतः परिवर्तन हुने व्यवस्था गर्न आवश्यक देखिन्छ ।

७) रू १० करोडभन्दा बढी कूल सम्पत्ती भएका बचत तथा ऋण सहकारी र बचत तथा ऋणको कारोबार गर्ने अन्य सबै प्रकारका विषयगत सहकारीको समेत नियमन तथा सुपरीवेक्षण यस निकायबाट हुन अति आवश्यक देखिन्छ । साथै, यस निकायले रू १० करोडभन्दा बढी कूल सम्पत्ती भएका सबै प्रकारका संघहरूलाई पनि नियमन तथा सुपरीवेक्षण गर्ने व्यवस्था गर्न आवश्यक देखिन्छ । समग्रमा, देशभरका सहकारीका संघहरूले करिब १०० अर्बको वित्तीय कारोबार गरिरहेको अनुमान छ ।

८) सहकारीको नियमन तथा सुपरीवेक्षणका लागि STI लाई आवश्यक जुनसुकै प्रकारका निर्देशिका, मापदण्ड तथा कार्यविधि जारी गर्नसक्ने र सोको कार्यान्वयनका क्रममा आवश्यक कारबाही गर्नसक्ने अधिकार प्रदान गर्न आवश्यक देखिन्छ । निर्देशिका, मापदण्ड तथा कार्यविधि जारी गर्दा तोकिएको वर्ग अनुसारका प्रावधान अलग गर्न सक्ने व्यवस्था हुन आवश्यक देखिन्छ ।

निचोड

नेपालको सहकारी क्षेत्र स्वनियमन की बाह्य नियमनमा आधारित हुने भन्नेमा लामो समयदेखि रूमल्लिदै आएको छ । सिद्धान्ततः सहकारी स्वनियमनमै आधारित संस्था हुन् भन्नेमा दुईमत छैन । तर कतिपय सहकारीहरूले गैरसदस्यबाट समेत बैंक तथा वित्तीय संस्थाबाट झै बचत संकलन गर्ने कार्यलाई निरन्तरता दिई सिमित व्यक्तिका निजी व्यवसायमा लगानी गरेर सहकारीको समग्र मुल्य मान्यताका साथै स्वनियमनको विबेकपुर्ण मार्गलाई लगातार उल्लंघन गर्दै स्वनियमको सिमामा रहन नसकेको प्रष्ट देखिएपछि अब बाह्य नियमनको विकल्प नरहेको हो । त्यसैगरी, नेपालका बचत तथा ऋण सहकारीको वर्गमा दर्ता रहेका बाहेक अन्य विषयगत र बहुउद्देश्यीय नाममा दर्ता भई मुलतः बचत तथा ऋण मात्रै र बचत तथा ऋणको समेत कारोबार गर्ने सहकारीमा पनि उत्तिकै मात्रामा चुनौती देखा परिरहेको छ ।

त्यसैगरी, सहकारीलाई प्रभावकारी नियमन र सुपरीवेक्षणको दायरामा राख्ने प्रयास गर्दा यसको स्वायत्तताको अवधारणा र स्वनियमनको दायरालाई ख्याल गरिनुपर्दछ । किनकी, सिद्धान्ततः यी संस्था नाफामूलक र निजी कम्पनीको अवधारणाभन्दा पृथक संस्था हुन् । सदस्यमुखी र सामान्य समस्या बोकेका संस्थामा समेत हस्तक्षेपको भावना हावी हुँदा सहकारीताको मर्ममा आघात पुग्न पनि सक्छ ।

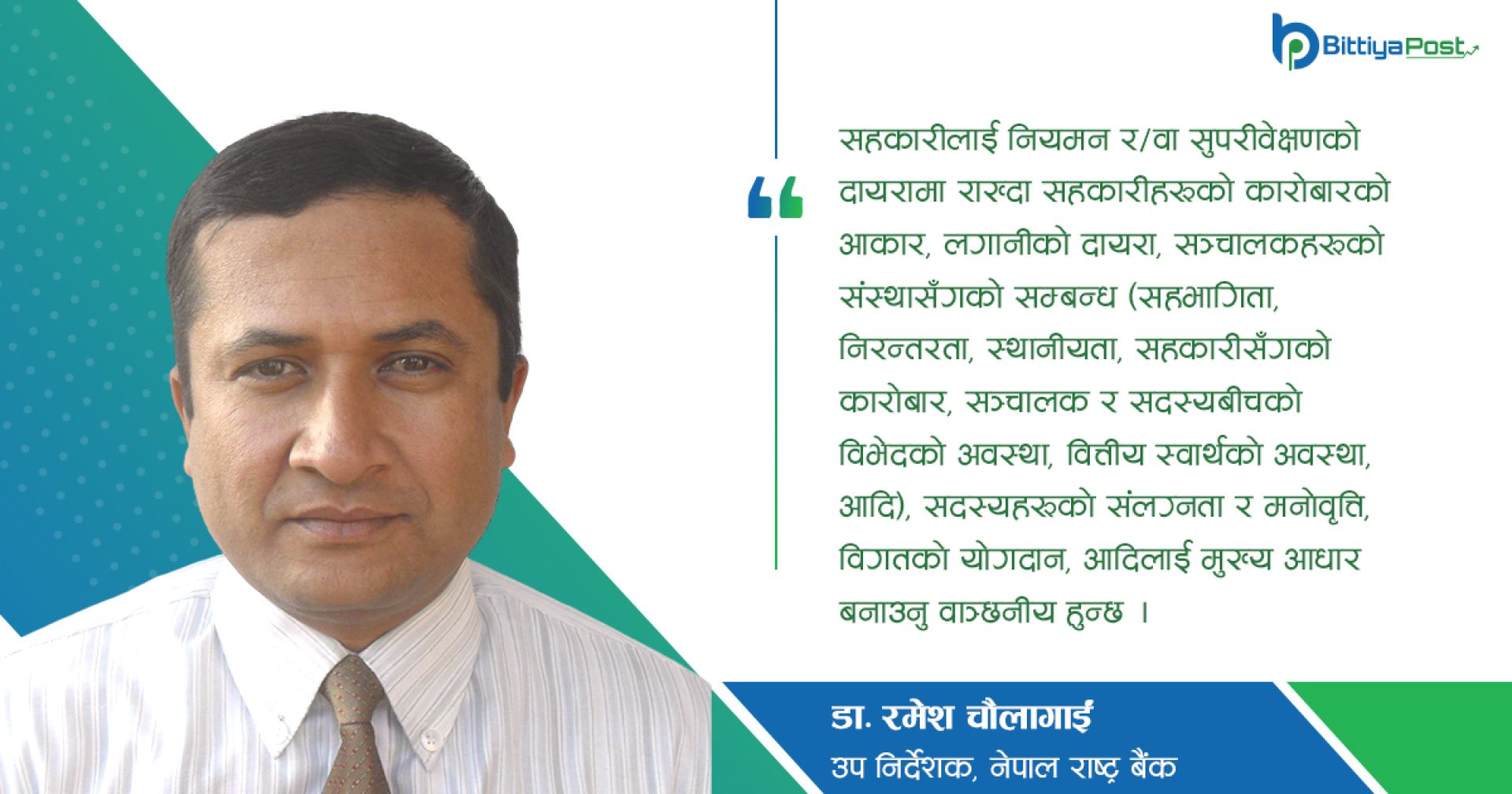

तसर्थ, सहकारीलाई नियमन र/वा सुपरीवेक्षणको दायरामा राख्दा सहकारीहरूको कारोबारको आकार, लगानीको दायरा, सञ्चालकहरूको संस्थासँगको सम्बन्ध (सहभागिता, निरन्तरता, स्थानीयता, सहकारीसँगको कारोबार, सञ्चालक र सदस्यबीचको विभेदको अवस्था, वित्तीय स्वार्थको अवस्था, आदि), सदस्यहरूको संलग्नता र मनोवृत्ति, विगतको योगदान, आदिलाई मुख्य आधार बनाउनु वाञ्छनीय हुन्छ ।

करिब ७४ लाख जनताको झण्डै ६ खर्ब रूपैयाँको वित्तीय सम्बन्ध र कारोबार गाँसिएको यो क्षेत्र न स्वनियमनमा चल्न सकेको छ, न त यसको प्रभावकारी नियमन सुपरीवेक्षण नै हालसम्म हुन सकेको छ । तसर्थ, यो क्षेत्रको लामो समयदेखिको नियमन र सुपरीवेक्षणबीचको अभावको खाडल ठूलो हुँदै गएको छ । सहकारी क्षेत्रका विभिन्न प्रकारका समस्या समाधान गर्ने क्रममा करिब दुई दशकदेखि विभिन्न राष्ट्रिय नीतिमा र विभिन्न समिति तथा आयोगका सुझावका रूपमा समेत उल्लेख हुँदै आएको सहकारीमा दोश्रो तहको नियामक/सुपरीवेक्षकीय निकाय स्थापना गर्ने सम्बन्धमा ठोस कदम चाल्नु पर्ने मोडमा नेपालको सहकारी क्षेत्र आईपुगेको छ ।

लामो समयदेखि स्वनियमनमा रहन नसकेका वा नचाहेका सहकारीहरूमा बचतकर्ताको निक्षेपको सुरक्षाका लागि र देशको सहकारी क्षेत्रलाई दीगो र गुणस्तरिय बनाउन स्वायत्त र प्रभावकारी बाह्य नियमनकारी व्यवस्था हुन अत्यावश्यक देखिएको छ ।

(लेखक नेपाल राष्ट्र बैंकका उप निर्देशक हुन् । सीजेएन स्मारिकाबाट साभार)

Advertisment

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०