आइतबार १० साउन, २०८३,

Sun, 26 Jul, 2026

आइतबार १० साउन, २०८३,

Sun, 26 Jul, 2026

नेपालको सहकारी आन्दोलन आज पनि आर्थिक समावेशीकरण, महिला सशक्तीकरण, नेतृत्व विकास र सामुदायिक उत्थानको प्रमुख आधार बनेको छ । करिब ३१ हजारभन्दा बढी सहकारी संस्था सञ्चालनमा छन् जसले ७४ लाख सदस्यलाई समेटेका छन्, जसमा आधाभन्दा बढी महिला सदस्य छन् । यसले ग्रामीण क्षेत्रमा वित्तीय पहुँच नभएका समुदायलाई बचत–ऋण सुविधा, कृषि उत्पादनमा लगानी, स्वरोजगार र उद्यमशीलता प्रोत्साहनमार्फत आर्थिक सशक्तीकरणमा ठूलो योगदान पुर्याएको छ ।

सहकारीहरूले महिलालाई सदस्यता, नेतृत्व र वित्तीय निर्णयमा सहभागी गराएर सामाजिक र आर्थिक भूमिकामा अग्रसर बनाएका छन्, साथै शिक्षा, स्वास्थ्य, सामाजिक उत्तरदायित्व र समावेशीता प्रवर्द्धनमा पनि उल्लेखनीय काम गरेका छन् ।

तर पछिल्ला वर्षहरूमा केही सहकारीहरूमा अर्थिक अनुशासनको कमी, असुरक्षित लगानी, पारदर्शिताको कमी तथा समग्र सहकारी क्षेत्रमा नियमन कमजोर हुँदा केही सहकारीहरूमा वित्तीय अपचलनका घटनाहरू देखा परेका छन्, जसले सहकारीको विश्वसनीयता र सदस्यको विश्वासलाई चुनौती दिएको छ । कतिपय सहकारीमा सदस्यलाई वित्तीय विवरण स्पष्ट रूपमा नदिने, सानो समूहको प्रभुत्व बढ्ने, र व्यवस्थापनमा पेशागत दक्षताको कमी देखिएको छ ।

सहकारी क्षेत्रमा देखिएका समस्याले सर्वसाधारणको निक्षेप जोखिममा पारेको मात्र नभई समग्र वित्तीय प्रणालीको स्थिरतामा समेत चुनौती खडा गरेको देखीन्छ । यस परिस्थितिमा जनसाधारणको गुमेको विश्वास पुनर्स्थापना गर्न र सहकारीलाई पुनः अर्थतन्त्रको बलियो खम्बाका रूपमा स्थापित गर्न अल्पकालिन रूपमा सुधारात्मक र संरचनात्मक हस्तक्षेप (Structural Intervention) अपरिहार्य भएको छ ।

यसै सन्दर्भमा संसदबाट पारित भएको आर्थिक वर्ष २०८३/०८४ को नीति तथा कार्यक्रमले सहकारी क्षेत्रलाई केवल वित्तीय मध्यस्थता (Financial Intermediation) मा मात्र सीमित नगरी नियमन, उत्पादन र निक्षेपकर्ताको सुरक्षामा केन्द्रित गर्ने प्राथमिक उद्देश्य राखेको देखिन्छ ।

२०८३/०८४ को नीति तथा कार्यक्रमले सहकारी क्षेत्रको पुनरुत्थानका लागि देहायका तीन मुख्य खम्बाहरूलाई आधार बनाएको छ:

यी नीतिगत दूरदृष्टिलाई मूर्तरूप दिनका लागि सर्वप्रथम यस क्षेत्रको निरीक्षण र नियन्त्रण गर्ने संस्थागत संरचनामा आमूल परिवर्तन आवश्यक छ, जसको विस्तृत विश्लेषण यस लेखमा गरिएको छ ।

पूर्व-सक्रिय सुपरीवेक्षण (Pre-active supervision) को आवश्यकता

कतिपय सहकारी संस्थाहरूमा वित्तीय अनुशासन तथा शुशासनमा कमी देखीएका कारण समग्र सहकारी क्षेत्र नै संकटमा परेको देखीएको छ । यस संकटहरूको प्रमुख कारण सहकारीमा सुशासनको निस्क्रिय निगरानी (Passive Oversight) र पूर्व-सक्रिय सुपरीवेक्षण (Pre-active supervision) को अभाव नै हो ।

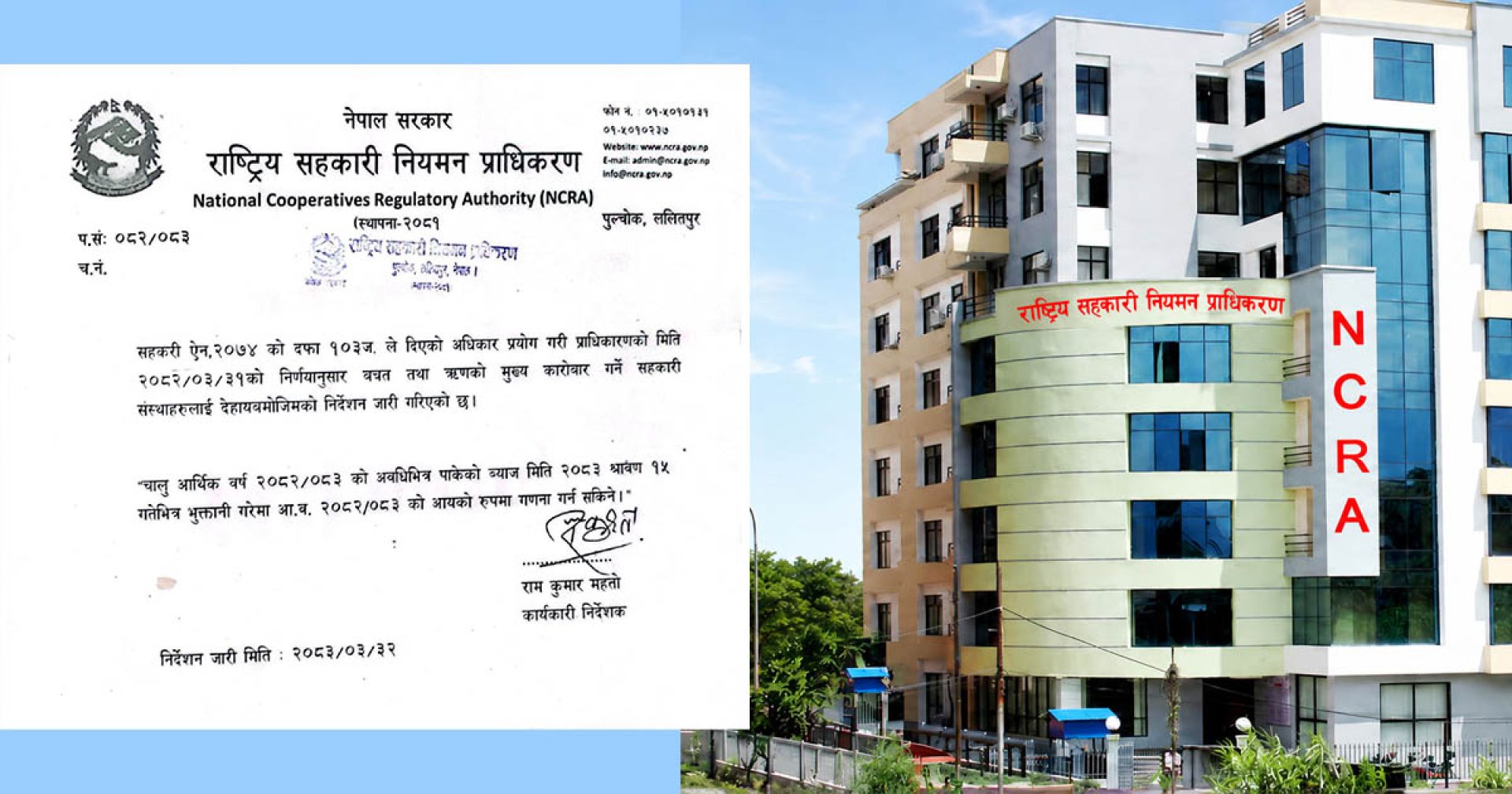

यसलाई सम्बोधन गर्न सरकारले परम्परागत शैलीको सट्टा सक्रिय नियमनको रणनीति अपनाउँदै "राष्ट्रिय सहकारी नियमन प्राधिकरण" (National Cooperative Regulatory Authority) को क्षमता सुदृढीकरण गर्ने नीति लिएको छ ।

अब प्राधिकरणले निष्क्रिय रूपमा समस्याको प्रतीक्षा गर्ने नभई सक्रिय रूपमा सहकारीहरूको प्रभावकारी व्यवस्थापन र सुशासनको अवस्थाको निगरानी गर्नु आवश्यक छ । सक्रिय, प्रभावकारी र वास्तविक समयको अनुगमन (Real-time Monitoring) ले नाम मात्र सहकारीहरूमा समस्या आउनबाट रोक्न र सदस्यहरूको हित रक्षा गर्न सक्दछ ।

पूर्व-सक्रिय सुपरीवेक्षण (Pre-active supervision) ले सहकारीहरूलाई व्यावसायिक र पारदर्शी बनाउन मात्र नभई, समग्र वित्तीय प्रणालीमा हुनसक्ने 'सिस्टेमिक रिस्क' न्यूनीकरण गर्न निर्णायक भूमिका खेल्नेछ । संस्थागत सुदृढीकरणको यही जगले नै व्यक्तिगत बचतकर्ताहरूको वित्तीय हित संरक्षण गर्ने विशिष्ट संयन्त्रहरूको सफलता सुनिश्चित गर्दछ ।

बचत सुरक्षा र वित्तीय अपराध नियन्त्रण (Deposit Security and Financial Crime Control)

समस्याग्रस्त सहकारीका सदस्यमा संस्थाप्रती देखिएको चरम अविश्वासलाई सम्बोधन गर्न २०८३/०८४ को नीति तथा कार्यक्रम संवेदनशील देखिन्छ । यसका लागी सरकारले समस्याग्रस्त सहकारीका बचतकर्ताहरूको रकम फिर्ता सुनिश्चित गर्न "एकीकृत बचतकर्ता संरक्षण कोष" स्थापना गर्ने घोषणा गरेको छ ।

यो कोषले विशेष गरी समस्याग्रस्त घोषित सहकारीका ऋणीहरूबाट कर्जा असुली (Loan Recovery) तथा सम्पत्ति वा बचत अपचलनमा प्रत्यक्ष संलग्न वा दोषी देखिएका व्यक्तिहरूबाट रकम असुली गरी प्राप्त रकमलाई नै प्राथमिक स्रोत मानी पीडित बचतकर्ताहरूलाई न्यायोचित रूपमा रकम फिर्ता गर्ने उधेश्य राखेको छ ।

नीति तथा कार्यक्रमले सहकारी संकटको भार करदाताबाट हटाएर ऋणी र दोषी सञ्चालकहरूमा सार्ने रणनीति लिएको भएता पनि यदि सहकारीका सदस्यहरूको बचत फिर्ता गर्न राज्यकोषको प्रयोग गरियो भने यसले आम नागरिक, जो सहकारीको सदस्यसमेत छैनन्, उनीहरूमाथि अन्यायपूर्ण वित्तीय बोझ थप्ने देखिन्छ ।

साथै राज्यले सर्वसाधारणको करबाट बचत फिर्ता गरिदिने परिपाटी बसायो भने यसले सहकारी सञ्चालक र ऋणीहरूमा जतिसुकै अपचलन गरे पनि अन्ततः राज्यले बेहोर्छ भन्ने गलत सन्देश प्रवाह गर्छ, जसले भविष्यमा थप आर्थिक अपराध र वित्तीय विचलनलाई प्रोत्साहन गर्दछ ।

उत्पादनमूलक क्षेत्र र सार्वजनिक सेवामा सहकारीको परिचालन (Mobilization in Production and Public Services)

२०८३/८४ को नीति तथा कार्यक्रमले सहकारीलाई केवल वित्तीय कारोबार गर्ने निकायका रूपमा मात्र नहेरी "वास्तविक अर्थतन्त्र" (Real Economy) को संवाहकका रूपमा उत्पादनमूलक क्षेत्रमा प्रत्यक्ष परिचालन गर्ने लक्ष्य राखेको छ । यसको अर्थ सहकारीहरूले अब कृषि उत्पादन, प्रशोधन र सार्वजनिक सेवा प्रवाह (जस्तै: फोहोरमैला व्यवस्थापन) जस्ता क्षेत्रमा सक्रिय भूमिका खेल्नुपर्नेछ ।

सहकारीको ठूलो लगानी जग्गा र रियल-स्टेट जस्ता सट्टेबाजी (Speculative) क्षेत्रमा केन्द्रित भइ वित्तीय जोखिम बढन नदिन नीतिले कर्जा सूचना प्रणालीलाई सुदृढ गरी यस्तो अनुत्पादक क्षेत्रको लगानी र आर्थिक अपराधलाई नियन्त्रण गर्ने लक्ष्य लिएको छ । यसले एकातिर जोखिमपूर्ण लगानीलाई निरुत्साहित गर्छ भने अर्कोतिर सहकारीको पुँजीलाई सुरक्षित र उत्पादनशील बनाउँछ ।

सहकारी मार्फत कृषि क्षेत्रको आधुनिकीकरण र बजार सुनिश्चितता कायम गर्न यस नीति तथा कार्यक्रमले महत्वपुर्ण व्यवस्था गरेको देखिन्छ । कृषि उत्पादन बढाउन र लागत घटाउन सहकारी खेती र करार खेतीलाई प्रोत्साहन गर्ने, न्युनतम समर्थन मूल्यमा कृषि उब्जनी खरिद गर्ने सहकारीलाई सहुलियत प्रदान गरी उनीहरूलाई बजार संयन्त्रको हिस्सा बनाउने र किसानले पाउने भुक्तानी सिधै उनीहरूको खातामा जम्मा हुने व्यवस्था मिलाउने कुरा उल्लेख छ ।

उत्पादन लागत न्यूनीकरण र उत्पादकत्व वृद्धिका लागि करार खेती (Contract Farming) र सहकारी खेतीलाई प्रोत्साहन दिँदै प्याकेजमा आधारित उत्पादन प्रणाली, यान्त्रीकरण, डिजिटल प्रविधि र एग्री-टेक (Agri-tech) मार्फत कृषिको आधुनिकीकरण गरिने कुरा उल्लेख छ ।

काठमाडौँ उपत्यका लगायतका ठूला सहरहरूमा ढल तथा फोहोरमैला व्यवस्थापनका लागि "निजी क्षेत्र-समुदाय-सहकारी" साझेदारीको एकीकृत मोडेल अघि सारिएको छ । यसले सार्वजनिक सेवामा सामुदायिक स्वामित्व र व्यावसायिकताको सन्तुलन कायम गर्ने अपेक्षा गर्न सकिन्छ ।

यसरी सहकारीलाई उत्पादन र सेवा प्रवाहमा विविधीकरण गर्दा यसले ऋण लगानीमा मात्र आधारित प्रणालीगत जोखिमलाई न्यूनीकरण गर्दै सहकारीहरूलाई आत्मनिर्भर र दिगो बनाउन सहयोग पुऱ्याउँछ ।

कार्यान्वयनको चुनौती

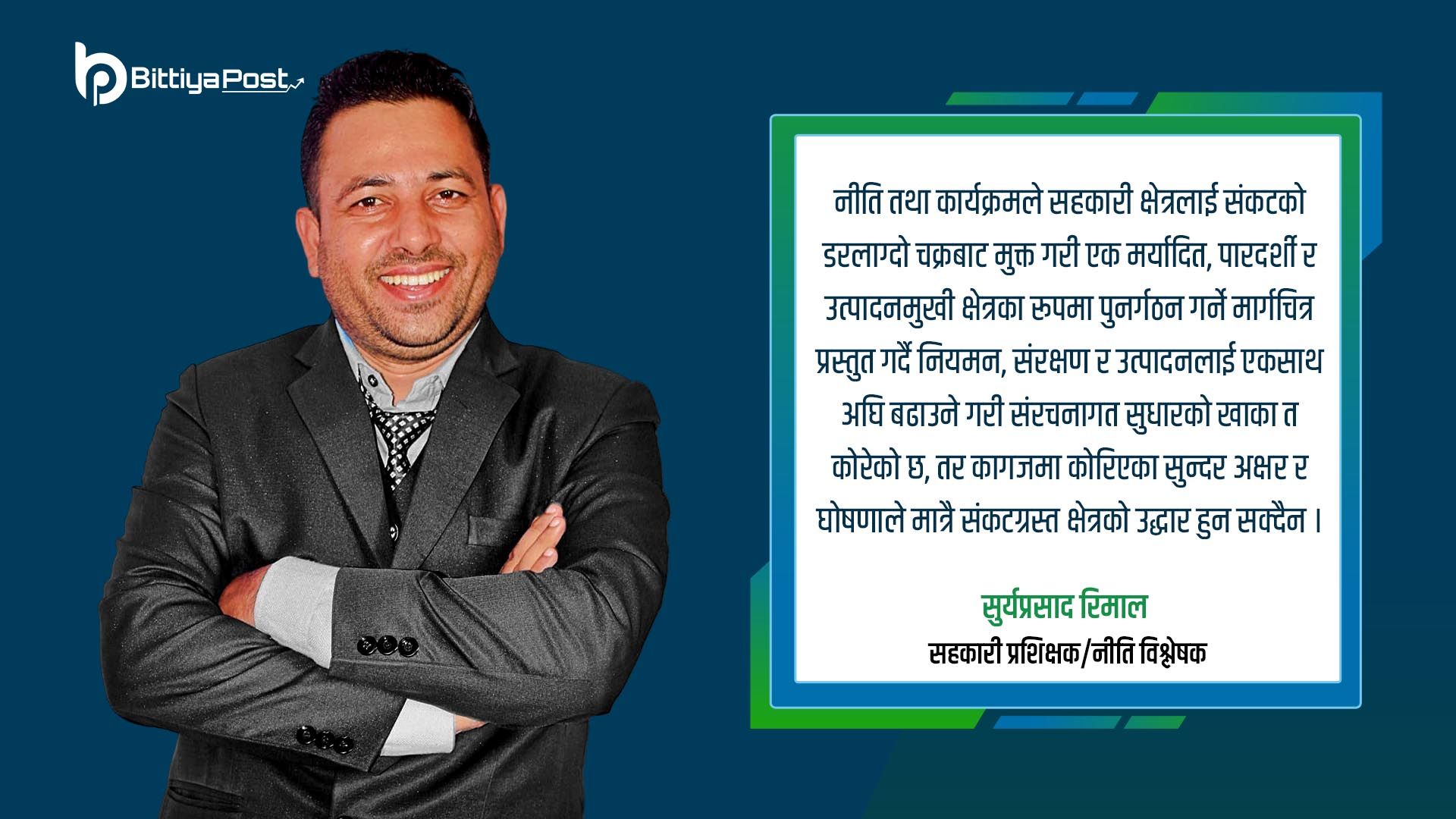

निष्कर्षमा, २०८३/८४ को नीति तथा कार्यक्रमले सहकारी क्षेत्रलाई संकटको डरलाग्दो चक्रबाट मुक्त गरी एक मर्यादित, पारदर्शी र उत्पादनमुखी क्षेत्रका रूपमा पुनर्गठन गर्ने मार्गचित्र प्रस्तुत गर्दै नियमन, संरक्षण र उत्पादनलाई एकसाथ अघि बढाउने गरी संरचनागत सुधारको खाका त कोरेको छ, तर कागजमा कोरिएका सुन्दर अक्षर र घोषणाले मात्रै संकटग्रस्त क्षेत्रको उद्धार हुन सक्दैन ।

नीति तथा कार्यक्रम केवल औपचारिकता वा सस्तो प्रचारमा सीमित नभई यसलाई परिणाममुखी बनाउन योजनाहरूको पूर्ण र कठोर कार्यान्वयन आवश्यक छ ।

यो व्यवस्था र रुपान्तरणको सफलता यसलाई सञ्चालन गर्ने नेतृत्व र नियामक निकायको नैतिकता, इमानदारिता र नीतिलाई सर्वप्रथम आफूभित्रै लागू गर्न सक्ने आत्म-अनुशासनको क्षमतामा भर पर्छ । यदि कानुनको कार्यान्वयन "छनोटपूर्ण" (Selective Enforcement) अर्थात् शक्तिको पहुँच हुनेलाई उन्मुक्ति र कमजोरलाई मात्र कारबाही गर्ने गरी पूर्वाग्रह प्रेरित भयो भने यसले प्रणालीमाथि अझै ठुलो अविश्वास सृजना गर्नेछ । जय सहकारी ।

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०

.jpg)