शुक्रबार १२ असार, २०८३,

Fri, 26 Jun, 2026

शुक्रबार १२ असार, २०८३,

Fri, 26 Jun, 2026

झण्डै दुईतिहाइ बहुमतसहितको सरकारद्वारा २०८२ चैत १४ गते सार्वजनिक ‘सुशासन मार्गचित्र, २०८२’ ले मुलुकमा नयाँ आशा र अपेक्षाको सञ्चार गरेको छ । २४ घण्टादेखि १८० दिनसम्मको स्पष्ट समयसीमा तोक्दै प्रस्तुत शासकीय सुधारसम्बन्धी एक सय बुँदे कार्यसूचीले शासन प्रणालीमा रूपान्तरणको संकेत दिएको छ । यसले आम नागरिकदेखि बौद्धिक समुदायसम्म उत्साह र सकारात्मक ऊर्जा प्रवाह गरेको देखिन्छ । निजी क्षेत्रले पनि कार्यान्वयनमुखी दृष्टिकोणको अपेक्षा गर्दै मार्गचित्रको स्वागत गरेको छ । लगानीमैत्री वातावरण निर्माण, रोजगारी सिर्जना तथा राजस्व अभिवृद्धिमार्फत राष्ट्रिय समृद्धिको मार्गप्रशस्त गर्न यो मार्गचित्र कोसेढुंगा सावित हुने विश्वाससहित निजी क्षेत्रले सरकारसँग सशक्त सहकार्य गर्ने प्रतिबद्धता जनाएको छ ।

राष्ट्रिय प्रतिबद्धता निर्माणदेखि प्रशासनिक सुधार, पुनर्संरचना र मितव्ययिता जस्ता आधारभूत पक्षहरू कार्यसूचीमा समेटिएका छन् । सङ्घीय मन्त्रालयको संख्या १७ मा सीमित गर्ने, विभिन्न बोर्ड, समिति, आयोजना तथा संस्थागत संरचनाहरूको पुनर्संरचना, एकीकरण वा खारेजी गर्ने विषयले राज्य संयन्त्रलाई चुस्त बनाउने संकेत गर्दछ । सार्वजनिक प्रशासनभित्रका दलीय ट्रेड युनियन खारेज गर्ने तथा परिणाममा आधारित कर्मचारी मूल्यांकन प्रणाली लागू गर्ने प्रस्तावले उत्तरदायित्व र कार्यक्षमता अभिवृद्धि गर्ने अपेक्षा गरिएको छ । पासपोर्ट, नागरिकता, सवारी चालक अनुमति पत्रजस्ता सेवाहरू घरदैलोमै उपलब्ध गराउने अवधारणाले विशेष आकर्षण पाएको छ ।

सुशासन, पारदर्शिता र भ्रष्टाचार नियन्त्रणका लागि सम्पत्ति छानबिन, राष्ट्रिय सतर्कता केन्द्रको पुनर्संरचना तथा डिजिटल सम्पत्ति अभिलेख स्थापना जस्ता पहलहरू समावेश गरिएको छ । त्यस्तै, उद्योग–व्यवसाय दर्ता, स्वीकृति र सञ्चालन प्रक्रियालाई एकद्वार प्रणालीमार्फत सरल बनाउने, रोजगार, सीप तथा उद्यमशीलता केन्द्र स्थापना गर्ने तथा निजी क्षेत्र संरक्षण र प्रवद्र्धन रणनीति कार्यान्वयन गर्ने विषयहरू उल्लेखनीय छन् ।

ऊर्जा क्षेत्रको विस्तारका लागि सबै पेन्डिङ विद्युत् खरिद सम्झौता सम्पन्न गर्ने लक्ष्य राखिएको छ भने राजस्व प्रणाली सुधार गर्न ठूला व्यवसायीलाई अनिवार्य इ–बिलिङमा आबद्ध गरिने व्यवस्था गरिएको छ । स्वास्थ्य क्षेत्रमा सरकारी तथा निजी अस्पतालले कुल शय्यामध्ये १० प्रतिशत सेवा निःशुल्क उपलब्ध गराउनुपर्ने, अनावश्यक रिफरलाई निरुत्साहित गर्ने तथा औषधि जेनेरिक नाममा न्यूनतम मूल्यमा उपलब्ध गराउने व्यवस्था गरिएको छ ।

शिक्षा क्षेत्रमा दलीय विद्यार्थी संगठनहरूको संरचना हटाउने तथा कक्षा ५ सम्म आन्तरिक परीक्षा प्रणाली खारेज गर्ने प्रस्तावले नयाँ बहस सिर्जना गरेको छ । कृषि क्षेत्रमा न्यूनतम समर्थन मूल्य निर्धारण, उधारो कारोबारको अधिकतम २५ दिनभित्र भुक्तानी सुनिश्चितका साथै ढिलाइ भए ब्याजसहित तिर्नुपर्ने प्रावधान समावेश गरिएको छ । यातायात क्षेत्रमा सबै सार्वजनिक सवारीमा सिसिटिभी जडान र महिलाको सुरक्षित आवागमनका लागि निःशुल्क ‘ब्लु बस’ सेवा सञ्चालन गर्ने योजनाले लैङ्गिक हिंसा न्यूनीकरणमा सकारात्मक प्रभाव पार्ने अपेक्षा गरिएको छ ।

यद्यपि, सार्वजनिक सेवा सुधार र निजी क्षेत्रको विश्वास जित्न लक्षित यस व्यापक कार्यसूचीमा संविधानले परिकल्पना गरेको तीन खम्बे अर्थनीतिको एक महत्वपूर्ण स्तम्भ सहकारी क्षेत्र ओझेलमा परेको अनुभूति हुन्छ । सहकारीका साना बचतकर्ताको रकम फिर्ता प्रक्रिया १०० दिनभित्र सुरु गर्ने विषय उल्लेख भएपनि सहकारी क्षेत्रको विशाल सम्भावना र योगदानलाई समग्र रूपमा सम्बोधन गर्न नसकेको देखिन्छ । वार्षिक नीति तथा कार्यक्रम र बजेट तर्जुमाको पूर्वसन्ध्यामा सार्वजनिक गरिएको यस कार्यसूचीले सहकारी क्षेत्रप्रति सरकारी प्राथमिकताबारे प्रश्न उठाउने ठाउँ दिएको छ । कतै सहकारी क्षेत्र पुनः उपेक्षाको सिकार त बन्दै छैन भन्ने आशंका पनि उब्जिएको छ । यसै सन्दर्भमा, सहकारी क्षेत्रको सम्भावना, भूमिका र आवश्यकताबारे सरकारको ध्यानाकर्षणको लागि यो विषय उठान गर्नु सान्दर्भिक र अपरिहार्य देखिन्छ ।

सहकारी क्षेत्रको वर्तमान अवस्था, समस्या र सम्भावनाहरू

नेपालको सहकारी क्षेत्र आज देशको आर्थिक–सामाजिक संरचनाको महत्वपूर्ण आधारका रूपमा स्थापित भएको छ । देशभर रहेका ३२ हजार ९६५ प्रारम्भिक सहकारी संस्थामार्फत १ करोड ९ लाखभन्दा बढी नागरिक प्रत्यक्ष रूपमा यस अभियानमा आबद्ध छन् । शेयर तथा बचतमार्फत करिब १२ खर्ब ६८ अर्ब रुपैयाँ पूँजी परिचालन भएको यो क्षेत्र हरेक स्थानीय तहसम्म फैलिएको छ ।

संरचनागत रूपमा हेर्दा २८८ जिल्लास्तरीय संघ, ११ प्रदेशस्तरीय संघ, १८ विषयगत केन्द्रीय संघ, एक राष्ट्रिय सहकारी बैंक तथा यी सबैको छाता संगठनका रूपमा राष्ट्रिय सहकारी महासंघ सक्रिय छन् । यसले सहकारी अभियानको व्यापकता मात्र होइन, यसको संस्थागत गहिराइ र सम्भावनालाई पनि उजागर गर्छ ।

तर, यति विशाल सम्भावनाबीच सहकारी क्षेत्रले आज गम्भीर चुनौतीको सामना गरिरहेको छ । समस्याग्रस्त तथा समस्याउन्मुख संस्थाहरूले हजारौं बचतकर्ताको रकम फिर्ता गर्न नसक्दा पीडितहरू आन्दोलनमा उत्रिन बाध्य भएका छन् । कतिपय सञ्चालक तथा व्यवस्थापक कारागारमा छन् भने केही मुद्दाहरू अदालतमा विचाराधीन अवस्थामा छन् । लामो समय बितिसक्दा पनि केही पुराना संस्थाहरूको सम्पत्ति व्यवस्थापन र दायित्व फस्र्यौट हुन नसक्नुले समस्या झन् जटिल बनाएको छ । नियमन कडाइका लागि सहकारी ऐन, २०७४ मा तेस्रोपटक संशोधन भइसकेको छ । बचत तथा ऋण कारोबार गर्ने संस्थाहरूको प्रभावकारी नियमनका लागि राष्ट्रिय सहकारी नियमन प्राधिकरण स्थापना गरिएको छ र कारोबारको सीमा निर्धारण गरिएको छ । यद्यपि, यस्ता प्रयासहरू भए पनि व्यवहारमा विश्वास पुनःस्थापना अझै चुनौतीपूर्ण देखिन्छ । यी समस्याहरूले सहकारी क्षेत्रका सकारात्मक योगदानहरू ओझेलमा परेका छन् । केही संस्थामा देखिएको खराब नियत र कुप्रबन्धनका कारण यस क्षेत्रप्रति नकारात्मक धारणा बन्न पुगेको छ, जुन यथार्थको पूर्ण चित्र होइन । वास्तवमा, न्यून तथा मध्यमवर्गीय समुदायको वित्तीय आवश्यकताको भरपर्दो आधार सहकारी नै बनेको छ ।

ग्रामीण क्षेत्रमा किसानलाई मल, बीउ र कृषि सामग्री खरिददेखि लिएर शहरी क्षेत्रमा साना उद्यमीलाई आवश्यक पूँजी उपलब्ध गराउने काम सहकारीमार्फत हुँदै आएको छ । बचत गर्ने संस्कारको विकास, सीपमूलक तालिममार्फत लघु उद्यम प्रवद्र्धन तथा आत्मनिर्भरता अभिवृद्धिमा सहकारीको योगदान उल्लेखनीय छ । विशेषगरी महिलाको आर्थिक सशक्तीकरण र लैङ्गिक समानतामा यस क्षेत्रले खेलेको भूमिका अत्यन्त महत्वपूर्ण छ ।

देशभर थुप्रै सहकारी संस्थाहरू उदाहरणीय रूपमा सफल भएका छन् चाहे बचत तथा ऋण क्षेत्रमा होस् वा उत्पादन, प्रशोधन र बजारीकरणमा । साना किसान कृषि सहकारी संस्थाहरूमा ८० प्रतिशतभन्दा बढी महिला सहभागिता हुनु आफैंमा सामाजिक रूपान्तरणको संकेत हो । यस्ता संस्थाहरूले सामूहिक खेती, कृषि उत्पादन वृद्धि, प्रशोधन र बजार व्यवस्थापनमार्फत ग्रामीण अर्थतन्त्रलाई चलायमान बनाइरहेका छन् ।

वैदेशिक रोजगारीका कारण बाँझो बन्दै गएका खेतबारीलाई पुनः उत्पादनमा ल्याउन सामूहिक खेतीको मोडेल अत्यन्त प्रभावकारी बन्न सक्छ । चिया र कफी उत्पादनमा संलग्न सहकारीहरूले अन्तर्राष्ट्रिय बजारसम्म आफ्नो उपस्थिति विस्तार गरिसकेका छन् । बहुउद्देश्यीय सहकारीहरूले कृषि, उद्योग, आवास, उपभोक्ता सेवा र सुपथ मूल्य पसलमार्फत बहुआयामिक योगदान दिइरहेका छन् । सहकारीमार्फत सुपथ मूल्य पसल सञ्चालन गरी बजारमा कृत्रिम अभाव र कालोबजारी नियन्त्रण गर्न सकिने सम्भावना पनि उत्तिकै महत्वपूर्ण छ । केही सहकारीहरूले कृषि प्रशोधन उद्योग, दुग्ध उत्पादन, उपभोक्ता सेवा तथा एकीकृत कृषि प्रणालीमार्फत स्थानीय अर्थतन्त्रलाई बलियो बनाइरहेका छन् ।

यद्यपि, विगतका अनुभवले नीति र कार्यान्वयनबीचको असन्तुलन पनि उजागर गरेका छन् । सहकारीसम्बन्धी सकारात्मक नीति बने पनि बजेटसँग तालमेल नहुँदा कार्यान्वयन कमजोर भएको उदाहरणहरू छन्। पर्याप्त तयारीबिना ल्याइएका कार्यक्रमले उल्टै यस क्षेत्रलाई बदनाम बनाएको पनि देखिन्छ । जस्तै, आर्थिक वर्ष २०६५÷०६६ मा सुपथ मूल्य पसल सञ्चालनका लागि छुट्याइएको बजेट प्रभावकारी रूपमा कार्यान्वयन हुन नसक्दा ठूलो रकम अनुत्पादक भएको थियो । संस्थागत क्षमता र स्पष्ट मापदण्डको अभावमा अनुदान दुरुपयोग हुनु यसका प्रमुख कारण बने । यसले देखाउँछ—सिर्फ अनुदान होइन, दीर्घकालीन नीतिगत समर्थन, सुशासन र क्षमता अभिवृद्धि नै सहकारी सुदृढीकरणका आधार हुन् ।

यसैले, सहकारी क्षेत्रका विद्यमान समस्याहरू समाधान गर्नुका साथै यसको विशाल सम्भावनालाई प्राथमिकतामा राख्दै सरकारको आगामी नीति, कार्यक्रम र बजेट तर्जुमा गर्नु अत्यावश्यक देखिन्छ । यदि सहकारीलाई सही ढंगले मार्गदर्शन र सशक्त बनाइयो भने, यसले समावेशी आर्थिक विकास, रोजगारी सिर्जना र सामाजिक न्याय सुनिश्चित गर्ने बलियो माध्यमका रूपमा आफूलाई स्थापित गर्न सक्छ ।

सहकारी क्षेत्रको समस्या समाधान, सुधार र सुदृढीकरणका लागि सुझावहरू

सहकारी क्षेत्रका विद्यमान समस्या समाधान गर्दै यसलाई सुशासनयुक्त, विश्वासिलो र समृद्ध अर्थतन्त्रको आधारस्तम्भका रूपमा स्थापित गर्न निम्न सुझावहरू प्रस्तुत गरिएका छन् :

– समस्याग्रस्त तथा समस्याउन्मुख सहकारी संस्थामा रकम अपचलन गर्ने सञ्चालक, व्यवस्थापक तथा उनीहरूका नातेदार वा अन्य व्यक्तिको नाममा लुकाइएको सम्पत्ति सरकारले कानूनी प्रक्रियामार्फत नियन्त्रणमा लिई जफत गर्नुपर्छ । उक्त सम्पत्तिको पारदर्शी व्यवस्थापन तथा बिक्रीमार्फत साना बचतकर्ताको रकम चरणबद्ध रूपमा फिर्ता गर्ने सुनिश्चितता गर्नुपर्छ ।

– समान प्रकृति र कार्यक्षेत्र भएका सहकारी संस्थाहरूलाई एकीकरण (मर्जर) गर्न प्रोत्साहन गरिनुपर्छ । यसका लागि निश्चित अवधिसम्म कर छुट लगायतका प्रोत्साहनका उपाय अवलम्बन गरिनुका साथै दर्ता भएर निष्क्रिय रहेका संस्थाहरू खारेज गरिनुपर्छ, जसले यस क्षेत्रलाई थप सुदृढ र व्यवस्थित बनाउनेछ ।

– बचत तथा ऋणमुखी सहकारीहरूको प्रभावकारी नियमनका लागि स्थापना गरिएको राष्ट्रिय सहकारी नियमन प्राधिकरणलाई पर्याप्त स्रोत, साधन र अधिकारसहित सशक्त बनाइनुपर्छ । अनियमितता देखिनेबित्तिकै सम्बन्धित सञ्चालक तथा व्यवस्थापकको बैंक खाता, पासपोर्ट र सम्पत्ति तत्काल रोक्का गर्ने व्यवस्था लागू गरिनुपर्छ, ताकि समस्या बढ्न नपाओस् ।

– सहकारी अभियानभित्र स्वनियमन र सुशासन सुदृढ गर्न संघ तथा महासंघलाई थप जिम्मेवार बनाइनुपर्छ । अनिवार्य सदस्यता, सहकारी शिक्षा तथा तालिम, आन्तरिक लेखा परीक्षण र संस्थाको स्तरीकरणको जिम्मेवारी तिनै संरचनालाई दिँदै वित्तीय अनुशासन (बचतको दुरुपयोग रोक्ने, ऋण सीमाभित्र रहने आदि) सम्बन्धी सचेतना अभियानलाई संस्थागत रूपमा अघि बढाउनुपर्छ ।

– बाँझो रहेको कृषि भूमिलाई उत्पादनमा ल्याउन सहकारीमार्फत व्यावसायिक सामूहिक खेतीलाई प्रोत्साहन गर्नुपर्छ । “एक पालिका–एक चिस्यान केन्द्र” जस्ता कार्यक्रम सार्वजनिक–निजी मात्र नभई सार्वजनिक–निजी–सहकारी साझेदारी (पीपीसी) मोडेलमा सञ्चालन गर्न सकिन्छ, जसले कृषि मूल्य शृंखला सुदृढ गर्नेछ ।

– दैनिक उपभोग्य वस्तुको सहज आपूर्ति, मूल्यवृद्धि नियन्त्रण र कालोबजारी न्यूनीकरणका लागि सहकारीमार्फत सुपथ मूल्य पसल सञ्चालनलाई नीतिगत रूपमा प्रोत्साहन गर्नुपर्छ । विद्यालय तहका छात्राहरूका लागि सेनिटरी प्याड, टिफिन खाजा जस्ता आधारभूत सामग्रीको आपूर्ति पनि सहकारीमार्फत गर्ने व्यवस्था गर्न सकिन्छ ।

– सहकारीमार्फत उत्पादन हुने वस्तुहरूको ब्रान्डिङ, ट्रेडमार्क दर्ता तथा उत्पत्तिको प्रमाणपत्र (Certificate of Origin) प्रदान गर्ने व्यवस्था संघ/महासंघमार्फत गर्नुपर्छ । चिया, कफी, अलैंची जस्ता उच्च मूल्यका उत्पादनहरू अन्तर्राष्ट्रिय बजारमा निर्यात गर्न सहकारी–सहकारी (सीटूसी) व्यवसाय मोडेललाई प्रवद्र्धन गर्नुपर्छ ।

– दुग्ध सहकारीमार्फत संकलित दूधको भुक्तानी ढिलाइका कारण किसान पशुपालनबाट विमुख हुने अवस्था रोक्न स्थानीय तहमा सहकारीकै नेतृत्वमा डेरी उद्योग स्थापना गर्न सहयोग गर्नुपर्छ । यसले मूल्य स्थिरता र किसानको आय सुनिश्चित गर्नेछ ।

– कृषि उत्पादन वृद्धि र जलवायु परिवर्तनबाट हुने क्षति न्यूनीकरणका लागि कृषि यान्त्रीकरणलाई प्राथमिकता दिनुपर्छ । सहकारी संस्थामार्फत कृषक सदस्यहरूलाई आधुनिक कृषि उपकरण साझा रूपमा प्रयोग गर्ने व्यवस्था निश्चित मापदण्डसहित लागू गर्न सकिन्छ ।

निष्कर्ष

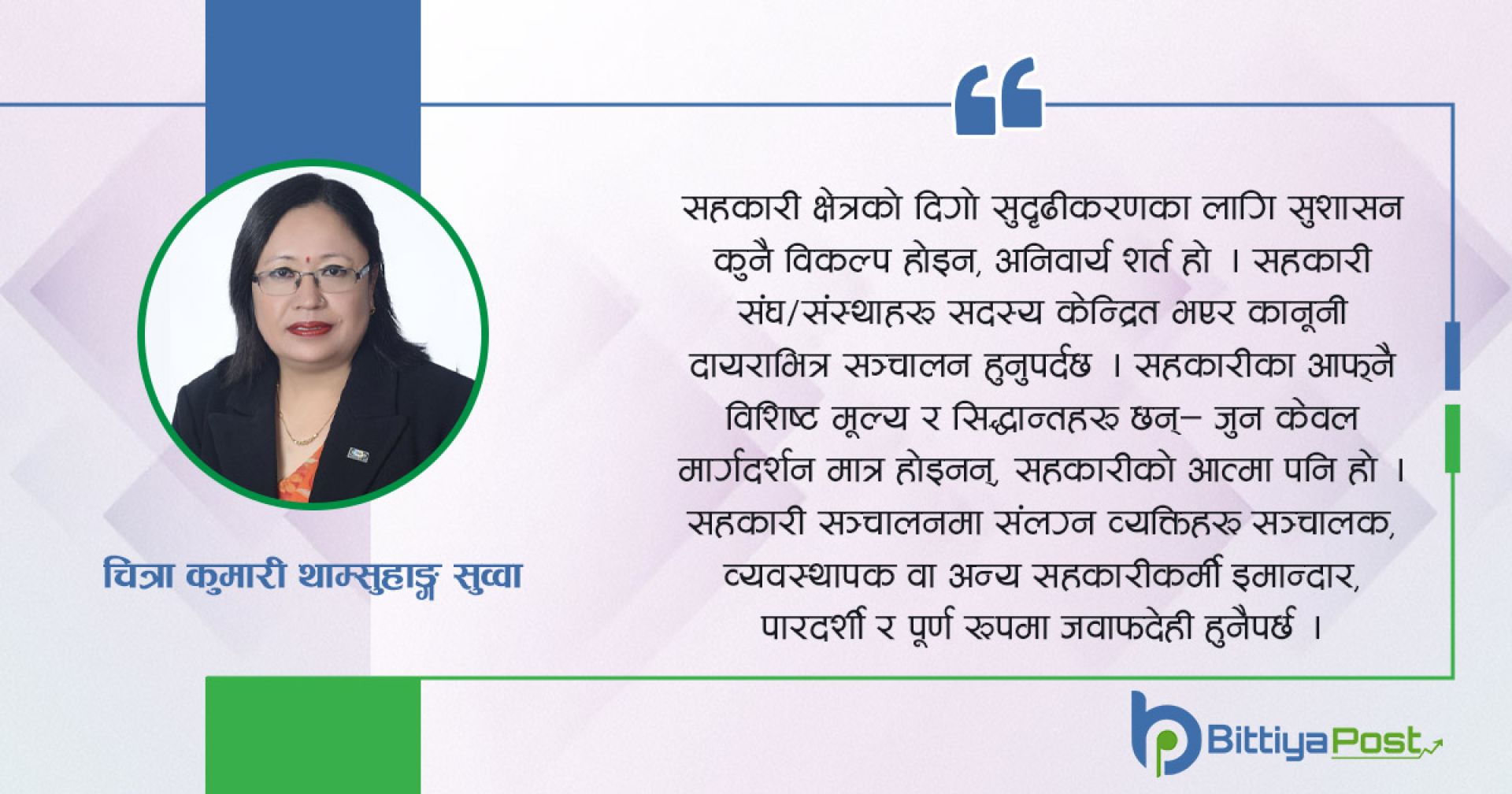

न्यून तथा मध्यम वर्ग- विशेष गरी बैंक तथा वित्तीय संस्थाको पहुँचभन्दा टाढा रहेका आम नागरिकलाई वित्तीय सेवा प्रदान गर्दै उनीहरूको जीवनस्तरमा सकारात्मक रूपान्तरण ल्याउने सहकारी क्षेत्रको भूमिका महत्वपूर्ण छ । यस क्षेत्रको दिगो सुदृढीकरणका लागि सुशासन कुनै विकल्प होइन, अनिवार्य शर्त हो । सहकारी संघ–संस्थाहरू सदस्यकेन्द्रित भएर कानूनी दायराभित्र सञ्चालन हुनुपर्दछ । सहकारीका आफ्नै विशिष्ट मूल्य र सिद्धान्तहरू छन्- जुन केवल मार्गदर्शन मात्र होइनन्, सहकारीको आत्मा पनि हो ।

सहकारी सञ्चालनमा संलग्न व्यक्तिहरू सञ्चालक, व्यवस्थापक वा अन्य सहकारीकर्मी- इमान्दार, पारदर्शी र पूर्ण रूपमा जवाफदेही हुनैपर्छ । यिनै गुणहरूले सहकारीलाई सदस्यकेन्द्रित र समुदायप्रति उत्तरदायी बनाउँछन् । तर, जबसम्म गलत नियत, कमजोर व्यवस्थापन र अपर्याप्त नियमनले स्थान लिन्छ, तबसम्म संस्थाहरू समस्याग्रस्त बन्छन् र अर्बौं रुपैयाँ बराबरको जनविश्वास जोखिममा पर्छ ।

यद्यपि, यो यथार्थको एउटा पक्ष मात्र हो । अर्कोतर्फ, स्वनियमन र सुशासनको मार्गमा दृढतापूर्वक अघि बढिरहेका हजारौं सहकारी संस्थाहरू आज पनि समाजका विभिन्न वर्गलाई वित्तीय, सामाजिक र आर्थिक सेवा प्रदान गर्दै विश्वासको बलियो आधार निर्माण गरिरहेका छन् ।

वास्तवमा, सहकारी क्षेत्रभित्र मुलुकको समावेशी विकास र आर्थिक समृद्धिको अथाह सम्भावना निहित छ । यदि सही नीतिगत मार्गदर्शन, प्रभावकारी नियमन र इमान्दार नेतृत्वको समायोजन गर्न सकियो भने, सहकारी क्षेत्र राष्ट्रिय अर्थतन्त्रको एक शक्तिशाली सारथी बन्न सक्छ । सरकारको “केही गर्ने” दृढ इच्छाशक्ति र सहकारी क्षेत्रको “साथै गर्ने” प्रतिबद्धता एकै ठाउँमा जोडिन सकेमा समृद्ध नेपाल निर्माणको यात्रामा सहकारी केवल सहभागी मात्र होइन, अग्रणी शक्ति बन्न सक्नेछ ।

जय सहकारी !

सन्दर्भ सामग्री

– सहकारी क्षेत्रको स्थितिपत्र- नेपाल सरकार, राष्ट्रिय सहकारी नियमन प्राधिकरण

– सहकारी ऐन, २०७४ तथा सहकारी नियमावली, २०७५- भूमि व्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालय

– सहकारी सम्बन्धी विभिन्न अध्ययन प्रतिवेदनहरू

– सहकारीमा २५ वर्षः भोगाइ र अनुभूति तथा सहकारी सञ्चालनमा व्यवहारिक ज्ञान- चित्रा कुमारी थाम्सुहाङ्ग सुव्वा

(लेखक राष्ट्रिय सहकारी महासंघ लि. नेपालको पूर्व महाप्रवन्धक हुन्।)

Advertisment

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०

.jpg)

.jpg)

1.JPG)