आइतबार १० साउन, २०८३,

Sun, 26 Jul, 2026

आइतबार १० साउन, २०८३,

Sun, 26 Jul, 2026

काठमाडौं : बैंक तथा वित्तीय संस्थाको लगानी क्रमशः खराब कर्जामा रुपान्तरण हुँदैछन् । लगानी सुरक्षित र भरपर्दो ठाउँमा नपर्नाको कारण त छदैछ थप पछिल्लो समय केही आर्थिक शिथिलताका कारण राम्रै भनिएका क्षेत्रबाट समेत साँवा ब्याजको किस्ता नियमित नभइदिँदा बैंकहरुको लगानी जोखिममा पर्न गएको हो ।

नेपाल राष्ट्र बैंकले कूल कर्जा लगानीको ५ प्रतिशतसम्मको खराब कर्जालाई सामान्यनै मानेको छ । तर, पछिल्लो समय बैंक तथा वित्तीय संस्थाहरुको कर्जा लगानीमध्येको निष्क्रिय कर्जा (एनपीएल) ले सो सीमा नाघ्ने संकेत गरेको छ ।

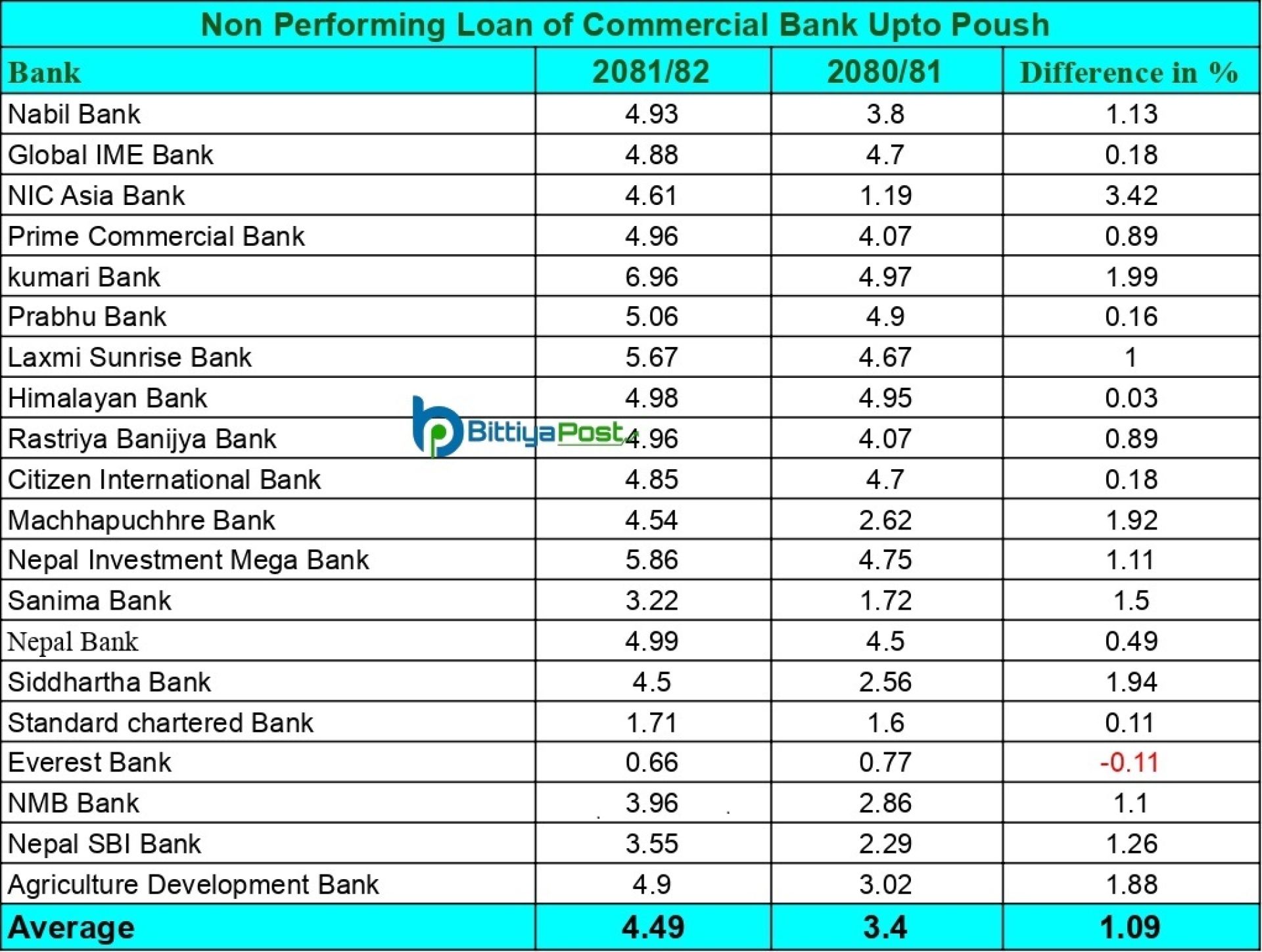

पछिल्लो रिपोर्ट अनुसार बैंक तथा वित्तीय संस्थाहरुको एनपीएल औषत ४.४९ प्रतिशत पुगेको छ । यो भनेको राष्ट्र बैंकले तोकेको खतराको सीमा नजिकैको विन्दु हो ।

अघिल्लो वर्षको मंसिर मसान्तसम्ममा यस्तो एनपीएल ३.४ प्रतिशत मात्र रहेको थियो । तर, एकै वर्षमा बैंकहरुको खराब कर्जाको स्थिति १ प्रतिशतमाथिले बढ्नुले बैंकहरुको वित्तीय सन्तुलनमा अवश्य खतराको घण्टी बजेको संकेत गर्छ ।

आर्थिक स्थिति अझैं सुधार नभइसकेको अवस्थामा यस्तो खराब कर्जाको दर अझ बढ्न सक्ने बैंकरहरुले बताउँने गरेका छन् । बैंकहको खराब कर्जाको दर चालु आर्थिक वर्षभित्रै ७–८ प्रतिशतसम्म पुग्ने आंकलन बैंकरहरुले गरेका छन् ।

बैंकहरुको खराब कर्जा स्थिति

बैंकहरुले सार्वजनिक गरेको चालु आवको दोस्रो त्रैमाससम्म बैंकहरुको खराब कर्जा औषतमा ४.४९ प्रतिशतले पुगेको छ । जुन गत वर्षको सोही अवधिको तुलनामा १.०९ प्रतिशतले बढी हो । गत वर्षको सोही अवधिमा बैंकहरुको औषत खराब कर्जा ३.४ प्रतिशत रहेको थियो ।

पुस मसान्तसम्म आइपुग्दा १९ वटा बैंकहरुको खराब कर्जा बढेको छ भने एभरेष्ट बैंकको खराब कर्जा घटेको छ । यस अवधिमा एनआईसी एशिया बैंकको खराब कर्जा सर्वाधिक बढेको छ ।गत वर्षको पुस मसान्तसम्म १.१९ प्रतिशत रहेको एनआईसी एशियाको खराब कर्जा ३.४२ प्रतिशतले बढेर ४.६१ प्रतिशत पुगेको छ ।

यस्तै यस अवधिमा कुमारी बैंकको खराब कर्जा ६.६९ प्रतिशत पुगेको छ । गत वर्षको सोही अवधिमा ४.९७ प्रतिशत रहेको बैंकको खराब कर्जा १.९९ प्रतिशतले बढेको हो ।

यस्तै ग्लोबल आईएमई बैंक, नबिल, एनआईसी एशिया, प्राइम कमर्सियल, कुमारी, प्रभु, लक्ष्मी सनराइज, हिमालयन बैंक, माछापुच्छ्रे, राष्ट्रिय वाणिज्य बैंक, सिटिजन इन्टरनेशनल, नेपाल बैंक, सिद्धार्थ , कृषि विकास र नेपाल इन्भेष्टमेन्ट मेगा बैंकको खराब कर्जा ४ प्रतिशतभन्दा माथि रहेको छ ।

ऋण असुली समस्याको दोष अभियानलाई

नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले बैंकहरुको खराब कर्जाको दर बढ्नुका पछाडी ‘ऋण तिर्दैनौं, तिर्नुहुँदै अभियान’ को मुख्य भूमिका रहेको आरोप लगाएका छन् ।

सोमबार काठमाडौंमा आयोजित एक कार्यक्रममा बोल्दै गर्भनर अधिकारीले मुलुकको आर्थिक तथा वित्तीय क्षेत्रका सूचकहरु सुधार हुँदै गएको र अर्थतन्त्र लयमा फर्किन थालेको बताए । यद्यपि, बैंकहरुले कर्जा असुलीमा केही समस्या भोगिरहेको उनले स्वीकार गरे ।

‘बैंक तथा वित्तीय संस्थाको कर्जा असुलीमा भने केही समस्या देखिएका कारण यसले खराब कर्जा बढाएको उनको भनाइ थियो । ‘अर्थतन्त्र लामो समय शिथिल भएका कारण र पछिल्लो समय केही अराजक गतिविधि गर्ने तथा ऋण नतिर्ने भनेर अभियान चलाउने व्यक्ति र समूहका कारण कर्जा असुलीमा समस्या आएको हो’ गभर्नर अधिकारीले भने । यसले दीर्घकालमा कति असर पार्छ भने कुरामा सबै सजग र सचेत हुनुपर्ने उनले बताए ।

बैंकर्स संघका अध्यक्ष सन्तोष कोइराला भने बैंकहरुको खराब कर्जा बढेपनि आत्तिनुपर्ने अवस्था नरहेको बताउँछन् । उनले भने, ‘अर्थतन्त्र समस्यामा छ । बैंकहरुको एनपीएल झण्डै ५ प्रतिशत पुग्न लागेको छ । वितरणयोग्य मुनाफा ऋणात्मक छ । रिकभरीमा समस्या छ । तर, आत्तिनुपर्ने अवस्था छैन । रिकभरीको विकल्प छैन । कठिनाईका बाबजुत यो क्षेत्रलाई अगाडि लानुछ ।’

खराब कर्जाको असर प्रतिफलमा

खराब कर्जाको दर बढ्दैगर्दा यसको असर यता बैंकहरुको ब्यालेन्स सिटमा परेको छ । अर्थात् पछिल्लो पटक बैंकहरुको नाफा अर्बमाथिले घट्न पुगेको छ ।

पुस मसान्तसम्म आइपुग्दा वाणिज्य बैंकहरुको नाफा २७ अर्ब ४३ करोड ६९ लाख ९४ हजार रुपैयाँ रहेको छ । जुन गत आवको सोही अवधिको तुलनामा एक अर्ब ३२ करोड ८२ लाख ४८ हजार रुपैयाँले कम हो ।

गत वर्ष बैंकहरुको नाफा २८ अर्ब ७६ करोड ५२ लाख ४२ हजार रुपैयाँ रहेको थियो । यस अवधिमा आइपुग्दा हाल सञ्चालनमा रहेका २० बैंकहरुमध्ये ११ बैंकको नाफा बढेको छ भने नौं वटा बैंकहरुको नाफा घटेको छ । बैंकहरुको खराब कर्जा बढ्दा नाफाको अधिक प्रतिशत वित्तीय व्यवस्थापन (प्रोभिजन) मा जाँदा पनि नाफाको केही प्रतिशत घट्न पुगेको हो । तथापि, यस्तो प्रोभिजन लगानी नउठ्दासम्मका लागि मात्र हो ।

राजस्वमा दबाब

खराब कर्जाकै असर यता बैंकहरुले सरकारलाई तिर्ने आय कर, बैंक करमा समेत प्रभाव परिरहेको छ । चालु आर्थिक वर्षको पुस मसान्तसम्म बैंकहरुको नाफा घटेसँगै यता आयकर भुक्तानी समेत केहीँ घट्न पुगेको हो ।

पुस मसान्तसम्म हाल सञ्चालनमा रहेका २० वाणिज्य बैंक र विकास बैंकले यस अवधिमा आम्दानी वापतको ७ अर्ब ५१ करोड ४ लाख २६ हजार रुपैयाँ सरकारलाई बुझाएका हुन् । उक्त रकम गत आवको सोही अवधिको तुलनामा २ अर्ब १२ करोड १० लाख १८ हजार अर्थात २.२० प्रतिशतले कमी हो ।

गत आर्थिक वर्षको सोही अवधिमा बैंकहरुले सरकारलाई आयकर वापत कूल ९अर्ब ६३ करोड १४ लाख ४४ हजार रुपैयाँ बुझाएका थिए ।

ऋणी र बैंकरबीचको विवाद बढ्दो

समयमा ऋण नतिरेपछि बैंक र ऋणीहरुबिच विवाद झन् थपिदै गएको छ । सम्झौता अनुसार ऋणीहरुले ऋण नतिर्दा बैंकहरु धमाधम मुद्दा दायर गर्न बाध्य भएका छन् ।

आर्थिक शिथिलताका कारण पछिल्लो समय कर्जाको माग घटेको छ भने यसअघिनै गरेको लगानी समेत उठ्न नसकेपछि बैंकहरु थप समस्यामा परेका छन् । लगानी उठ्न छाडेपछि बैंकहरुले फसेको पैसा उठाइदिन ऋण असुली न्यायाधीकरणसँग हारगुहार गर्न थालेका हुन् ।

न्यायाधीकरणको तथ्यांक हेर्ने हो भने चालु आवको छ महिनामै बैंक तथा वित्तीय संस्थाले ऋणीविरुद्ध ३८६ मुद्दा दायर गरेका छन् । पुस मसान्तसम्म यस अवधिमा ५ अर्ब १२ करोड ६३ लाख ८३ हजार रुपैयाँ बराबरको मागदाबीसहित उक्त संख्यामा मुद्दा परेको हो । जसमा वाणिज्य बैंकका ३३१ वटा, विकास बैंकका ४० र फाइनानस कम्पनीका १५ मुद्दा परेका छन् ।

नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला स्थानीय तहबाट कर्जा असुलीमा सहयोग नपुग्दा ऋण असुली न्यायाधीकरणमा बैंकहरुको मुद्दा बढेको बताउँछन् ।

उनले भने, ‘रिकभरीमा जाँदा ऋणीको घरपरिवारबाट सहयोग लिनुपर्ने अवस्था हुन्छ । बैंकले घर लिलामी गरिदिन्छ भन्ने उहाँहरुलाई पनि लाग्ला त्यस कारणले पनि आवश्यक सहयोग नपुगेको हो । हामीलाई असहज स्थिति छ । हामीले चाहेको बेला सिफारिस लिएर तुरुन्तै गएर मालपोत गएर नामसारी गर्न सकेको अवस्था छैन ।’

माछापुच्छ्रे बैंकका प्रमुख कार्यकारी अधिकृत समेत रहेको कोइरालाले मुद्दा परेकै आधारमा बैंकहरुको लगानी जोखिममा छ भन्न नमिल्ने बताए । ‘मुद्दाका फैसलाहरु हुन्छन् । त्यही अनुसार रिकभरी भइरहेको छ । यो क्रमिक रुपमा चलिरहेको हुन्छ’, उनले थपे ।

ग्लोबल आईएमई बैंकका सिईओ तथा बैंकर्स संघका उपाध्यक्ष सुरेन्द्र राज रेग्मीका अनुसार कानुनतः बैंकहरुले भाका नाघेको ४ वर्षभित्र ऋण असुली न्यायाधीकरणमा मुद्दा दायर गर्नुपर्छ ।

उनले भने, ‘बैंकले विश्वासका आधारमा ऋण दिने हो । कर्जा असुलीका लागि ४ वर्षपछि न्यायाधीकरणमा मुद्दा दायर गर्दा कानुनसम्वत हुँदैन । तसर्थ परिपक्कताको हिसाबले पनि ऋण असुलीका लागि बैंकहरु मुद्दामा जानुपरेको छ ।’

ऋण असुली न्यायाधीकरणका स्रेस्तदार तथा सूचना अधिकारी देवेन्द्र ढकालका अनुसार पछिल्लो समय मुद्दा संख्या झन् थपिदै गएका छन् । उनले भने, ‘ऋणीहरुले समयमा ऋण तिर्न नसकेपछि मुद्दा संख्या झन् थपिदै गएका छन् । एक दुई किस्ता डिफल्ट हुने वित्तिकै बैंकहरुले मुद्दा दर्ता गर्छन् ।’

बैंक तथा वित्तीय संस्थाले ऋण लगानी गर्दा धितो राखेको हुन्छ, जमानत राखेको हुन्छ । नियमित रुपमा ऋणीले किस्ता नतिरेपछि चार वर्षभित्र बैंक तथा वित्तीय संस्थाले चार वर्षभित्रमा ऋण असुली न्यायाधीकरणमा मुद्दा दर्ता गर्छन् ।

बैंकहरुले दर्ता गरेका मुद्दाका प्रतिवादीमा अधिकांश निर्माण कम्पनीहरु रहेका छन् । यसका साथै, तरकारी तथा फलफूल पसल, सुनचाँदी पसल, फर्निचर उद्योग, अस्पताल, ग्यास डिपो, कृषि फर्म, रिसोर्ट एण्ड पाटी प्यालेस लगायतका क्षेत्रहरु समेत रहेका छन् ।

यसअवधिमा सर्वाधिक रुपमा वाणिज्य बैंकहरुको मुद्दा ऋण असुली न्यायाधीकरणमा परेका छन् । सूचना अधिकारी ढकालका अनुसार यस अवधिमा वाणिज्य बैंकहरुबाट ४ अर्ब ८४ करोड ५१ लाख २९ हजार रुपैयाँ बराबरको मागदावी गर्दै ३३१ मुद्दा दायर भएका छन् ।

अन्य बैंक तथा वित्तीय संस्थाको मुद्दा

त्यसैगरी यस अवधिमा विकास बैंकहरुले २३ करोड एक लाख ९४ हजार रुपैयाँ बराबरको मागदावी गर्दै ४० वटा मुद्दा दायर गरेका छन् भने फाइनान्स कम्पनीबाट ५ करोड १० लाख ५८ हजार रुपैयाँ बराबरको मागदाबीसहित १५ वटा मुद्दा परेको छ ।

सञ्चार रजिष्ट्रारको कार्यालय दर्ता प्रमाणपत्र नंः

००१७६/०७९-०८०